El Covid-19 pone a prueba al sistema financiero internacional y la capacidad de las naciones para hacer frente a circunstancias desconocidas. Al sector hipotecario bancario, en particular, las crisis le han permitido aprender y fortalecerse, convirtiéndose en ejemplo de resiliencia y detonador de sinergias positivas.

También te puede interesar: Actividades para el confinamiento en familia

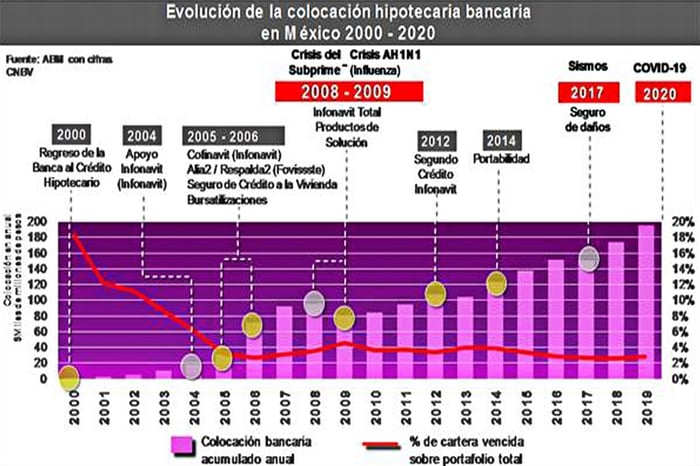

México es un país que ha demostrado fortaleza ante situaciones complejas y escenarios adversos. Tiene un pueblo solidario y el respaldo de instituciones públicas y privadas que nos han mantenido de pie y andando. Veamos cómo en eventos relevantes de las últimas dos décadas, el sector hipotecario bancario se ha visto afectado y ha salido fortalecido:

1.- El nuevo milenio

El otorgamiento de créditos bancarios era incipiente a inicios del año 2000 (después de la crisis de 1995), y las personas o familias tenían un acceso limitado al financiamiento para la compra de vivienda; los productos hipotecarios tuvieron que evolucionar rápidamente al pasar de tasas variables a tasas fijas durante la vida del crédito, con las que los bancos asumían el riesgo de mercado en caso de incremento en el costo del dinero, permitiendo a los clientes conocer con exactitud el monto a pagar de su hipoteca cada mes.

El crédito fue creciendo en importancia como un detonador de la vivienda media, principalmente a partir del año 2005, ayudando a miles de familias a hacerse de un patrimonio. También se crearon nuevos destinos y se diseñaron productos con los Organismos de Vivienda (ONAVIS) Infonavit y Fovissste, que permitían aprovechar el Saldo de la Subcuenta de Vivienda (SSV) y utilizar las aportaciones patronales del 5 por ciento del salario de trabajador como anticipos de capital. La visión era lograr una mayor complementariedad entre la banca comercial y las ONAVIS para atender los diferentes segmentos de mercado.

El desarrollo de nuevos productos y destinos permitió contar con soluciones crediticias acorde con las necesidades de una población joven. El otorgamiento de crédito se basó en un riguroso análisis de la capacidad de pago, aplicando criterios prudenciales, lo que permitió crear un campo fértil para el desarrollo del sector en un escenario de fuerte competencia. Se logró un acceso histórico al crédito en beneficio de personas antes excluidas del mercado crediticio y se potenció su desarrollo.

2.- Crisis financiera de 2008 y el brote del A(H1N1)

Una de las primeras pruebas de la fortaleza del sector y sus nuevos productos se presentó en el 2008 con la denominada crisis de las hipotecas "subprime", es decir, hipotecas no tradicionales resultado de la aplicación de criterios de otorgamiento laxos con respecto a la documentación y comprobación de ingresos. Estos créditos además se empaquetaban y vendían en el mercado como bonos respaldados por hipotecas, lo cual profundizó su impacto.

Esta crisis financiera global también alcanzó a México y a su sector hipotecario bancario. Poco después se presentó en el 2009 la pandemia de gripe A(H1N1), afectando aún más la economía y algunos sectores clave, como el comercio y el turismo; sin embargo, ni en la peor etapa, la cartera vencida alcanzó el 5 por ciento. El aprendizaje de ambos eventos se tradujo en el diseño correcto de los productos, la importancia de un análisis de crédito responsable en el que se alinean los intereses de los clientes y el banco, y la aplicación temprana de una gama amplia de productos de reestructura, lo que permitió la continuidad en el otorgamiento de crédito.

3.- Los sismos de 2017

Tras los trágicos acontecimientos vividos en septiembre de 2017 se hizo evidente la escasa penetración de los seguros de daños; quienes tenían un crédito hipotecario estaban mejor preparados para recuperar parte de lo invertido en su vivienda. Fue por ello que se realizó un profundo análisis entre bancos y compañías aseguradoras para robustecer los seguros de daños y garantizar mayores niveles de aseguramiento para proteger el patrimonio de las familias.

Al día de hoy, la cartera vencida sobre el portafolio total oscila alrededor del 3 por ciento, y es apenas una sexta parte de lo que era hace dos décadas. De igual forma, con un valor de casi 200 mil millones de pesos en el monto dispuesto de nuevos créditos en el 2019, la colocación bancaria ha crecido rápida y constantemente en los últimos años.

4.- Covid-19 y caída en los mercados globales

Aunado a un entorno económico complejo, la pandemia de Covid-19 presenta nuevos y grandes retos que nos obligan a actuar como sociedad, con sentido de urgencia, practicando el aislamiento social para evitar que aumenten los contagios. Sin embargo, enfrentamos este nuevo reto con un sector hipotecario sólido, con instituciones de una gran vocación social y fortaleza económica como el Infonavit, Fovissste y la Sociedad Hipotecaria Federal. Además, se cuenta con una banca comercial robusta, que en diversos sectores, como el hipotecario, ha logrado desarrollar de forma destacada productos y procesos acordes a las necesidades de la población, y una vinculación con las autoridades y el resto de los actores de la industria, que la han hecho resiliente para afrontar los retos que exige el momento actual.

En este contexto es fundamental continuar con la producción de vivienda y para lograrlo un aspecto crítico es la continuidad en el financiamiento. Los programas de diferimiento de mensualidades y otros esquemas anunciados por las ONAVIS y la banca comercial son muy importantes para ayudar a las personas y familias en estos momentos, sin comprometer su economía y el desarrollo futuro del sector.

Como en otras crisis, el sector hipotecario será un protagonista en favor de la economía de las familias mexicanas. Es desde el hogar, en donde retomaremos energías para regresar más fuertes. La importancia del sector hipotecario es tan relevante, que nuevamente detonará los activos para seguir adelante y superar la crisis.

La columna fue publicada el pasado 16 de abril en el diario Reforma por el Maestro Enrique Margain Pitman, Coordinador del Comité Hipotecario de la Asociación de Bancos de México.

Fuente y fotografía: El Sector Hipotecario ante la Pandemia - Reforma